欢迎您,腾龙博源平台自媒体 (中国)官方网站-ios/安卓/手机app下载 的忠实网友, , 希望你在本站能找到对您有用的东西。

0

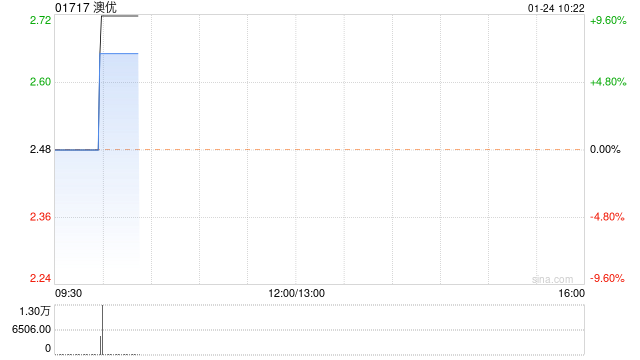

- 2024年01月24日安信国际:维持中国澳优“增持”评级 目标价下调至2.8港元

安信国际发布研究报告称,维持中国澳优(01717)“增持”评级,考虑23年行业竞争态势,下调23/24/25年净利润分别至1.8/2.8/3.1亿人民币,对应EPS为0.12/0.18/0.2港元,目标价下调至2.8港元。2023年出生人口902万,同比下降5.6%,该行认为即便人口下降的趋势无法改变,出生人口的下跌从此前的双位数放缓至中单位数,也将缓和行业竞争压力,24年基本面有望好转。此外,伊利的入驻带来了公司全面的管理改革,该行期待澳优在未来重现活力。

- 分类:网络热点 | 超过 3 人围观 | 本文标签:伊利该行奶粉下降行业